Директор партнерской платформы Kazakhstan Growth Forum Маржан Меланич и управляющий директор группы компаний «Сентрас» Данияр Каженбаев представили рэнкинг 500 крупнейших казахстанских компаний и показали динамику в разных секторах:

— Рэнкинг «Сентрас 500» (С500) с 2019 года мы ежегодно представляем на Kazakhstan Growth Forum. Это 500 казахстанских компаний, чья выручка превышает 1 миллиарда тенге. Они распределены по 11 секторам экономики. В 2021 году мы добавили сектор IT, поскольку считаем, что есть хороший потенциал развития. Совокупная выручка этих компаний составляет около 50% ВВП РК. Основная цель рэнкинга – анализ финансовых показателей компании, выявление лидеров нашей экономики, оценка динамики их развития и обеспечение прозрачной обратной связи для корпоративного ландшафта.

Сегодня в рэнкинге мы видим высокую сырьевую концентрацию, но финансовый сектор тоже является одним из драйверов экономики Казахстана, он входит в топ-3 секторов. За последние 5 лет компании в С500 показали в среднем рост на 10%. На топ-10 участников С500 приходятся около 40% доходов всех казахстанских компаний. В финансовом секторе у нас 79 участников — это самое большое количество, если сравнивать отрасли в рэнкинге. В финансах самым крупным игроком являются банки: около 60% совокупного дохода приходится на них. При этом страховые компании, аналогичные по количеству, приносят в 10 раз меньше доходов. Финансовый сектор за последние 5 лет показывает рост в среднем на 20% ежегодно, что выше среднего показателя по всем 500 компаниям.

При этом в финансовом секторе очень низкая волатильность сменяемости первых руководителей. И среди инновационных 20 лидеров 30% приходится именно на игроков из финансового сектора. Компании, которые связаны с развитием финтеха, показывают прирост финансовых показателей намного быстрее. На топ-3 игроков финансового сектора приходится 40% доходов и прибыли. При этом топ-10 участников забирает более 70% доходов и прибыли.

Пять лет назад, когда мы начали вести рэнкинг, нам не хватало предиктивности. Мы проанализировали очень большой массив данных, обращались к мировым практикам, и пришли к выводу, что нам нужно добавить к нашему анализу оценку клиентского опыта. Теперь мы видим не только цифры, но и то, как клиенты и потребители оценивают компании.

Как все начиналось? Для запуска франшизы ресторанов Popeyes в Казахстане нам нужно было проанализировать конкурентную среду. Данных было очень много. Из-за этого мы создали такую модель, которая скачивает все комментарии и отзывы в интернете и делает для нас некие взаимосвязи, закономерности и веса. Сейчас это выглядит довольно сложно, как система фильтров и алгоритмов. Здесь участвуют несколько моделей машинного обучения, которые определяют тональность и распределяют отзывы на разные категории. Первый наш кейс как раз был с ресторанами. Самое главное, что делает наша модель — она определяет те категории, по которым люди больше всего жалуются. Дальше она высчитывает концентрацию негативов для каждого сектора, категории и компании.

Дальше по заказу одной из компаний «большой четверки» мы оценивали их как работодателей. Здесь уже источниками данных были LinkedIn, HeadHunter, социальные сети. И здесь модель тоже вывела основные категории, по которым сотрудники жалуются, и показала картину, у кого лучше или хуже получается работать в каких аспектах.

И к концу года, как раз в рамках CFO, мы делали рейтинг мобильных приложений банков. Здесь картина тоже более-менее очевидна, но были свои сюрпризы. Это, например, Altynbank, который попал в тройку лидеров, либо Евразийский банк, который только замыкает десятку.

По отдельности наши рейтинги дают состояние текущих дел. И микс любви и денег нам дает очень интересную картину. Зачем нам это делать? Мы строим рыночную экономику, и очень важно видеть лидеров, их стратегии, как они отрабатывают на рынке. И добавляя к финансовым показателям оценку клиентоориентированности, мы можем видеть модели развития и находить не только компании, которые только зарабатывают деньги, но и те, которые формируют новые стандарты. Это может быть руководством к действию. Какие стратегии работают? Как лидеры удерживают свои позиции? И в чем секрет их успеха? «Сентрасу» важно давать своей аудитории не просто аналитику, а ориентиры для роста. И начнем с банковского сектора.

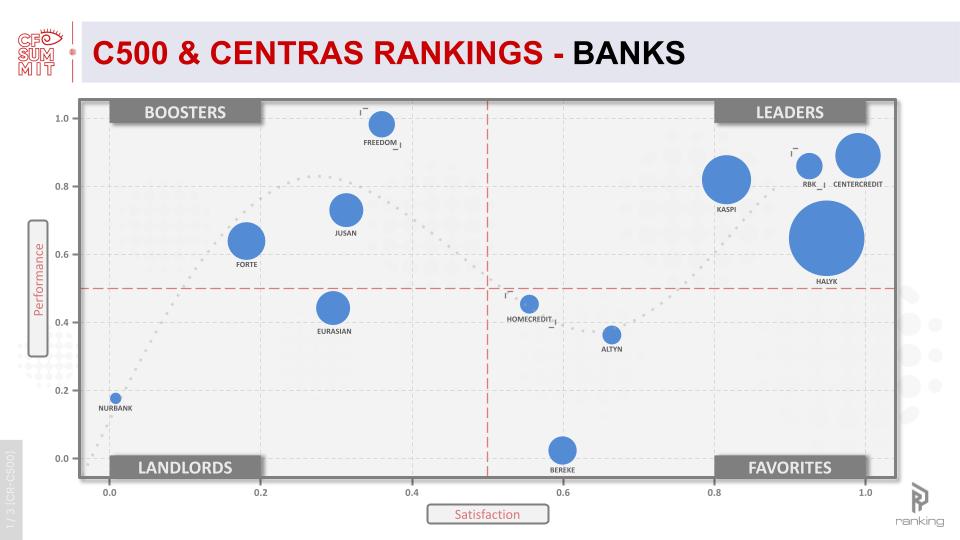

Здесь надо сразу остановиться на Kaspi. Это самый популярный банк в Казахстане, поэтому если у них что-то ломается, об этом говорит вся страна, и это накладывает на них определенную ответственность. С ними может конкурировать только Halyk Bank. Чем проще и понятнее ваши продукты, чем лучше отлажены ваши процессы, тем меньше негатива вы будете получать в долгосрочной перспективе. И наоборот – чем больше вы экспериментируете и чем чаще ваши процессы обновляются, тем больше вы получаете негатива в моменте.

Мы также взяли два показателя с денежной стороны: это средний годовой рост доходов за последние пять лет и рентабельность капитала. Мы считаем, что эти два показателя могут объективно отражать перформанс компании. По банковскому сектору мы видим лидером Freedom Bank, который за последние пять лет показывает стремительный рост. Он поддерживается благодаря интеграции в инфраструктуру экосистемы группы. При этом, если посмотреть отдельно по граням, то по эффективности мы видим явного лидера Kaspi Bank, у которого рентабельность больше в два раза. Третьим лидером у нас является Bank RBK. Хотя по объемам он отстает от лидеров, за последние пять лет банк демонстрирует довольно стабильные финансовые показатели, которые также хорошо отражаются и в динамике.

Квадрант С500 отражает не только финансовую часть, но и удовлетворенность клиентским опытам. В нем четыре области. Landlords – это нишевые игроки, у которых еще нет своей лояльной аудитории, и они еще на стадии наращивания финансовых показателей. Boosters — это компании с хорошими продажами, но пока с неустойчивой лояльной аудиторией. Это может быть результатом как агрессивной стратегии, так и резкого роста на фоне низкого старта. Favorites — это бренды, у которых есть лояльная аудитория, понятный продукт или сервис, но при этом они еще на стадии монетизации этой лояльности. В авангарде – игроки, которые лидируют по всем параметрам, у них сильный продукт и лояльная аудитория. В банковской отрасли игроки распределились в целом равномерно. Явные лидеры – это Kaspi Bank, BCC и Halyk Bank. Это три системообразующих банка, которые являются лидерами как по финансовым показателям, так и по любви со стороны клиентов.

Этот квадрант — не статичное положение игроков, а динамика развития. И он дает нам понять, кто будет следующим лидером, как игроки будут двигаться. Для нас было сюрпризом, что такой маленький игрок как РБК окажется среди больших лидеров. Но у нас есть сомнения, что в следующем году он удержится в этой зоне.

В ходе исследования мы выработали для себя модель так называемого успешного развития. По этой логике те компании, которые находятся высоко в зоне бустеров, должны скорректироваться ближе к центру и дальше идти в зону лидеров. От Freedom мы ожидаем такой корректировки, и будет очень интересно наблюдать, сможет ли он по этой кривой пойти. А Home Credit Bank как раз находится в точке перехода от фаворитов к лидерам. Если им позволит размер, они в следующем году этот переход совершат.

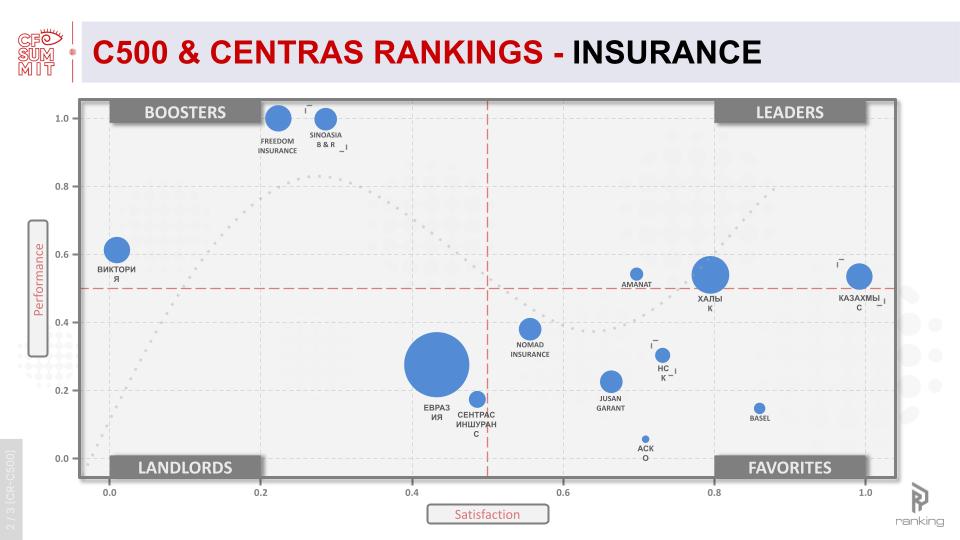

Следующий рынок – это страхование. Здесь намного меньше контактов с клиентами, чем в банках, и вес каждого довольно весомый. И половина из этих контактов из-за специфики рынка связана с негативом, со страховыми случаями. Из-за этого «Казахмыс», например, как игрок с меньшим количеством контактов, отрабатывает почти на 100%, но при этом на опытных игроков этот негативный контакт давит. Еще есть завышенные ожидания от клиентов.

По финансовой части мы оценивали компании по общему страхованию. И здесь лидеры — это Freedom Insurance и Sinoasia. Эти два игрока показывают хороший рост своих доходов после того, как приобрели банки. Мы считаем, что результат такого стремительного роста – это успешная интеграция страховых продуктов в банковскую инфраструктуру, что позволило этим компаниям укрепить клиентскую базу. Третий лидер — страховая компания «Виктория», которая за последние пять лет также демонстрирует стабильные финансовые показатели.

В квадранте мы видим, что страхование — это в первую очередь про доверие и личную коммуникацию с аудиторией. Игроки страхового рынка в основном расположены в квадранте Favorites, и это неудивительно. Потому что по сравнению с финансовым сектором, где сервисы уже становятся стандартом, в страховании все-таки взаимоотношения с аудиторией строятся через живую коммуникацию, что позволяет формировать хорошую лояльность среди потребителей, но при этом может быть стоппером по цифровой трансформации и развитию. У нас лидерами здесь являются Amanat, Halyk и «Казахмыс». Они находятся на нижней границе лидеров — их положение пока неустойчивое, и дальнейшая стратегия, которую они выберут, может предопределить, в какую сторону эти компании пойдут.

Заметными игроками в категории бустеров мы видим Freedom Insurance и Sinoasia — это компании с быстрыми, хорошими продажами, но пока с неустойчивой лояльной аудиторией. Дальше – «Казахмыс», тут история схожа с банком «РБК». Маленькая компания попала в зону лидеров, но прогнозы идут противоположные: будет интересно посмотреть, смогут ли они удержаться в зоне лидеров. Следующий – это Sinoasia. Опять же, похожая история с Freedom. Им нужно будет тоже скорректироваться и через фаворитов попасть в лидеры. Но, как мы понимаем, любовь купить нельзя. Это работа над продуктами и процессами. И третьим мы взяли «НСК», как большого и опытного игрока в страховании. Мы думаем, что если «НСК» чуть-чуть вырастет по оборотам, то это будет долгосрочный игрок в зоне лидеров в будущем.

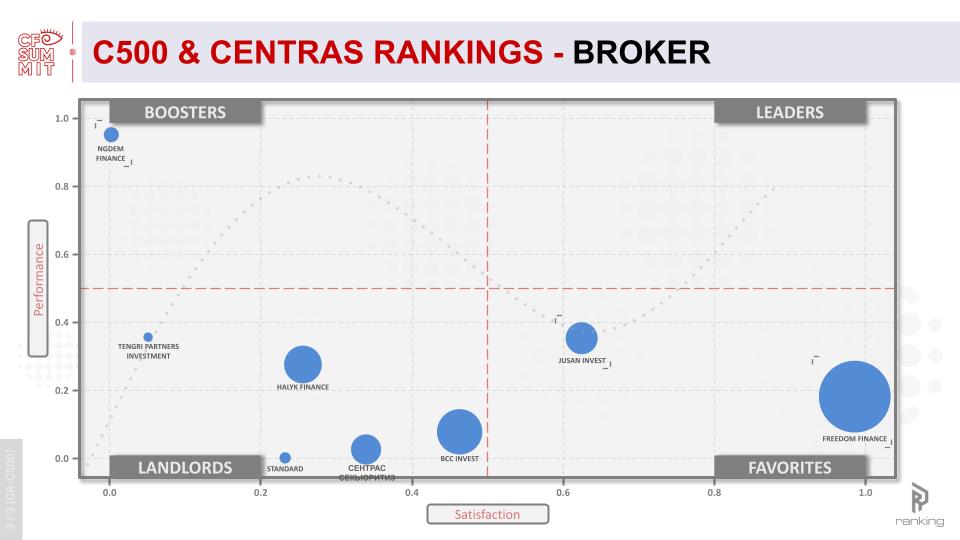

Следующий рынок — брокерский. Здесь все очень сложно и сразу видно лидеров. Это сектор, который меньше всего работает с клиентами. Мы здесь учитывали все факторы. Если у вас есть мобильное приложение — это очень большой плюс. Впереди с отрывом идет Freedom Finance, потом Jusan и BCС. Если компании – часть большой экосистемы, они могут перенимать опыт других игроков группы, например, банков. Это как раз у первой тройки хорошо получается. У «Halyk Finance» получается менее успешно. По финансовой части мы видим явного лидера – NGDEM Finance. Эта компания за последние три года показывает очень хороший стремительный рост. В лидерах также находятся Jusan Invest и Tengri Partners. В основном же брокеры очень слабо взаимодействуют со своей аудиторией. У них очень низко развит клиентский сервис. Но, с другой стороны, это говорит о большом неиспользованном потенциале.

Явного лидера на брокерском рынке нет, большинство игроков у нас сосредоточены в зоне Landlords. Отличительная черта игроков, которые находятся в этой зоне, — в своей деятельности и бизнес-модели эти компании ставят в приоритет работу с корпоративными клиентами. Этот фокус ограничивает их рост в развитии именно работы с розничными клиентами. Если мы посмотрим Favorites, то у нас там компании, которые хорошо работают с розничными клиентами за счет того, что у них есть и цифровые продукты, и эти компании сумели пройти с лендлордов до фаворитов.

В лидеры пойдут те игроки, которые смогут интегрировать и развить цифровые продукты, работу с розничными клиентами. И в наш watch list попадают опять три компании. Это, естественно, Freedom. Мы здесь видим по кривой, что Freedom находится на другом этапе развития, нежели компании этой группы. Но нас беспокоит, что они сильно спустились вниз по перформансу. Это связано с тем, что компания сейчас является донором для всех остальных направлений бизнеса. И мы надеемся, что в следующем году они выпрямятся и пойдут вверх. Следующий игрок — это другая крайность. Это NGDM Finance. Они среди всех наших сегодняшних игроков показывают исключительный рост. Во-первых, есть сомнения, что этот рост удержится. И во-вторых, мы слабо верим в то, что они станут ближе к фаворитам. А вот Jusan Invest находится на успешной траектории и может стать на этом рынке первым игроком, который попал в зону лидеров.

В завершение хотелось бы еще раз напомнить, что мы строим не статичную картину прошлого, а модель развития, где важна не только прибыль, но и то, как компании удерживают доверие и любовь клиентов. Это и есть ключ к долгосрочному успеху. И если отвечать на вопрос, что важнее — деньги или любовь? — деньги, конечно, важны, но без любви не стать лидером.

Разговор продолжится на CFO-интенсиве 3-5 апреля в Алматы. Хотите принять в нем участие, тогда переходите по ссылке: https://cfo.kgforum.kz/cfo-intensive

Следите за нашими новостями на Instagram, Facebook, YouTube, Telegrame

Всегда Ваш, Centras Group